近日,保龄宝发布一份营收、净利润双降的2023年成绩单。公司共实现营收25.23亿元,同比下降6.96%;共实现归母净利润0.54亿元,同比下降59.47%。从业绩表现上来看,功能糖龙头保龄宝似乎过上了“苦日子”。除了营收增长乏力、归母净利润下降6成外,保龄宝或还面临着以下几方面的问题:

(1)昔日“大火”的赤藓糖醇需求放缓、供给过剩,售价大幅下降。2023年糖醇产品销售额同比下降41.79%。目前,国内赤藓糖醇产能过剩较为严重,短期内该产品销售承压。

(2)盈利能力大幅下滑,销售毛利率及销售净利率均不同程度下滑,糖醇类产品毛利率降为负值,抖客网,由上年同期的14.9%下降至-9.65%。

(3)短期内,公司资金链或承压。截至2023年底,公司存超5000万超短期债务货币资金缺口,并且公司利息支出占净利润的比例高达42.02%、对经营业绩影响加大。

业绩双降、利润下降6成 赤藓糖醇需求放缓、供给过剩

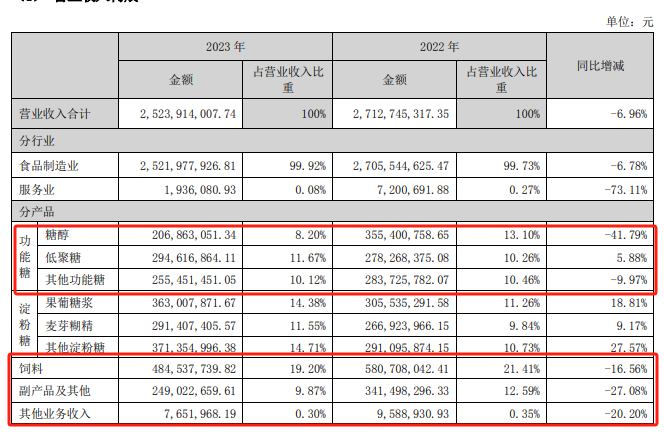

2023年,保龄宝业绩表现并不理想,营收、归母净利润双降,共实现营收25.23亿元,同比下降6.96%;共实现归母净利润0.54亿元,同比下降59.47%。

分产品来看,除了淀粉糖销售额稳中有增外,功能糖(糖醇、低聚糖、其他功能糖)产品、饲料、副产品及其他销售额均不同程度下滑。其中,销售额下滑幅度最大的为糖醇产品,共实现营收2.07亿元,同比下降41.79%,其他功能同销售额同比下降9.97;饲料销售额同比下降16.56%至4.85%;副产品及其他销售额同比下降27.08%至2.49亿元。

(资料来源:公司财报)

糖醇产品销售额大幅下降,与近年来“大火”的赤藓糖醇供需变化有着直接关系。2017年,元气森林选择利用代糖赤藓糖醇,推出首款产品燃茶,主打“无糖0卡”。2018年,元气森林苏打气泡水上线,主打“0糖0脂0卡”的概念,2020年上半年,元气森林的销售额超过8亿,仅5月的销售额就达到2.6亿——这一数据超过2018全年销售总和,在天猫618购物节中的销售额更是超过可口可乐,成为水饮品类榜单第一名。

伴随着元气森林的走红,赤藓糖醇的热度被不断推向高潮。元气森林使用了赤藓糖醇作用代糖甜味剂。作为一种天然甜味剂,赤藓糖醇进入人体后不参与人体血糖代谢,直接从体内排出,不产生热量,迎合了当下消费者对健康饮品的追求。

作为国内最早开始进入工业化生产赤藓糖醇的企业,保龄宝也借此站上了代糖风口,2020年公司股价从底部的5-6元/股最高增长至25.77元/股。然而好景不长,随着赤藓糖醇行业竞争加剧、行业内大面积扩产,叠加饮料行业需求严重不敌供给,从而带来产能过剩等原因,保龄宝的股价震荡向下,实现“膝盖斩”,截至2024年2月26日,公司股价仅为6.08元/股。

(资料来源:wind资讯)

糖醇产品销售额的下滑及公司股价“膝盖斩”背后,都与赤藓糖醇供给过剩、需求放缓有着一定的关系。

从供给角度看,2022年仅6家头部生产商可生产的赤藓糖醇总产能就将达到44.5万吨/年,而这一产能已是2021年中国赤藓糖醇总消费量的20倍,中国已是全球最大的赤藓糖醇生产国,产量占全球比重近80%。

从需求角度看,2022年全球赤藓糖醇总需求为17.3万吨,对比2022年6家头部生产商44.5万吨/年的产能,需求出现了严重不足。另据天风证券预测,到2025年,赤藓糖醇的市场需求量才接近30万吨,因此,未来有相当一段时间,赤藓糖醇将处于供给过剩的情况,而这也是该产品降价的根本原因。

共2页 [1] [2] 下一页

|

原标题:【代糖龙头保龄宝过上苦日子?利润降6成、赤藓糖醇产能过剩、糖醇毛利率转负、短期资金链或承压】 内容摘要:近日, 保龄宝 发布一份营收、净利润双降的2023年成绩单。公司共实现营收25.23亿元,同比下降6.96%;共实现归母净利润0.54亿元,同比下降59.47%。从业绩表现上来看,功能糖龙头保龄宝似乎过 ... 文章网址:https://www.doukela.com/zmt/269501.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |